はじめに

非常勤講師として働くと、副業をすることで収入を増やすことができます。

しかし、副業をする際には、税金のことも考えなければなりません。

副業の収入にはどのような税金がかかるのでしょうか?

また、どのように申告や納付をすればよいのでしょうか?

この記事では、非常勤講師が副業をする際に押さえておきたい税金のポイントについて解説します。

クリックできる目次

副業で得た収入の税金の扱いについて:源泉徴収と確定申告の違い

副業をする際に気になるのが、税金の問題です。

副業で得た収入は、どのように税金がかかるのでしょうか?ここでは、源泉徴収と確定申告の違いについて説明します。

源泉徴収

源泉徴収とは、給与や報酬などの所得を支払う者が、所得税をあらかじめ徴収して国税庁に納付する仕組みです。

例えば、非常勤講師として学校で働く場合、支払われる報酬から所得税が差し引かれます。

この場合、源泉徴収された税金は、そのまま確定申告をしなくてもよいとされています。

簡単に言えば、税金の源泉徴収は前払いです。

確定申告

確定申告とは、自分で所得や支出などを計算して、所得税を申告することです。

例えば、非常勤講師以外にも個人事業主としてフリーランスや起業家などで働く場合、支払われる報酬から所得税が差し引かれない場合があります。

この場合、自分で収入や経費などを記録しておき、年度末に確定申告をしなければなりません。

確定申告をすることで、過少または過大に納めた税金の返還や追徴が行われます。

確定申告をした場合、お金が戻ってくることの方が多いです。

源泉徴収と確定申告の違い

源泉徴収と確定申告の違いは、税金を支払うタイミングと方法にあります。

副業で得た収入が源泉徴収されている場合は、確定申告をしなくてもよい場合が多いですが、源泉徴収されていない場合は、確定申告をしなければならない場合が多いです。

源泉徴収は、報酬の約10%とかかります。

確定申告をした場合、お金が戻ってくることの方が多いです。

確定申告をしてもらうために、源泉徴収という制度があるような気がします。

ただし、これらは一般的なケースであり、個人の状況によって異なる場合もあります。

副業で得た収入の税金の扱いについては、専門家に相談することをおすすめします。

非常勤講師が副業で得た収入にかかる税金の種類

非常勤講師として働くと、本業とは別に副業で収入を得ることができます。

しかし、副業で得た収入は、本業の収入と同様に税金の対象となります。

副業で得た収入にかかる税金の種類は主に4つです。

- 所得税

- 住民税

- 事業税

- 消費税

事業税と消費税は、収入が増えたら払う税金です。

それぞれの税金の計算方法や納付方法について、簡単に説明します。

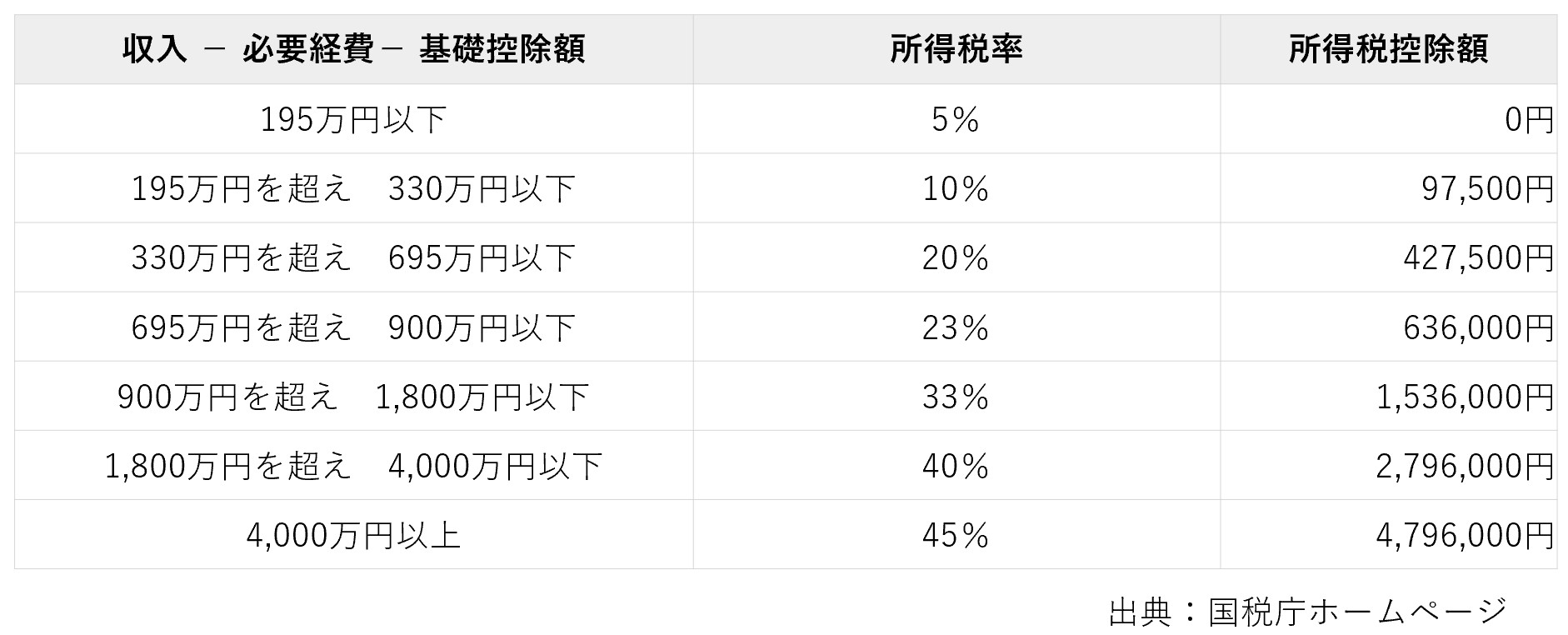

所得税

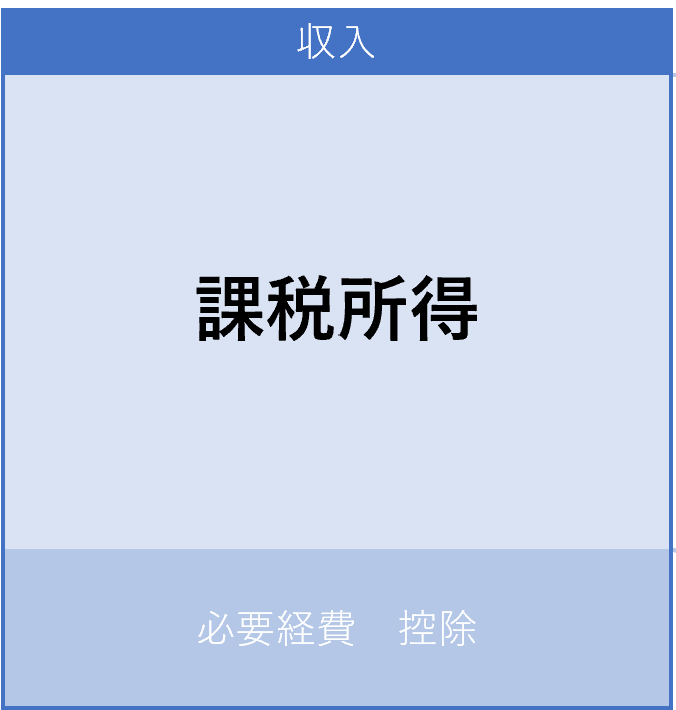

所得税は、年間の総収入から必要経費や控除を引いた課税所得に応じて納める国の税金です。

所得税は、年間の総収入から必要経費や控除を引いた課税所得に応じて納める国の税金です。

非常勤講師の場合、本業と副業の収入を合算して総収入とします。

必要経費としては、交通費や教材費などがあります。

控除としては、基礎控除や給与所得控除などがあります。

所得税は、年末調整や確定申告で計算されます。

年末調整は、本業の雇用主が行う場合が多く、副業の収入は申告する必要があります。

確定申告は、自分で行う場合が多く、本業と副業の収入を合わせて申告する必要があります。

○ 給与所得の場合・・・・・・・・通勤費や職業紹介料、社会保険料など

○ 事業所得の場合・・・・・・・・事業に関係する経費や備品代、減価償却費など

○ 不動産所得の場合・・・・・・・固定資産税や管理費、修繕費など

○ 配当所得や利子所得の場合・・・源泉徴収された税金や証券会社の手数料など

必要経費は、収入を得るために必要不可欠なものであれば認められますが、個人的な消費や趣味に関するものは除外されます。

例えば、食事代や旅行代、衣服代などは必要経費にはなりません。

必要経費を適切に計算することで、所得税の節税効果が期待できます。

住民税

住民税は、前年の総収入から必要経費や控除を引いた課税所得に応じて納める市町村と都道府県の税金です。

非常勤講師の場合も、本業と副業の収入を合算して総収入とします。

必要経費や控除は、所得税と同じです。

住民税は、確定申告から課税所得の10%で計算される。

確定申告を行った場合は、市町村から納付書が送られてきます。

確定申告を行わなかった場合は、市町村から源泉徴収票などを提出するように求められます。

事業税

非常勤講師として働く場合、その収入は給与所得として扱われることが多いです。

しかし、副業を行う場合、その収入は事業所得として扱われることがあります。

事業所得とは、自分で事業を営んで利益を得ることによって得られる所得のことで、個人事業主やフリーランスなどが該当します。

事業所得は、必要経費を差し引いて課税されます。

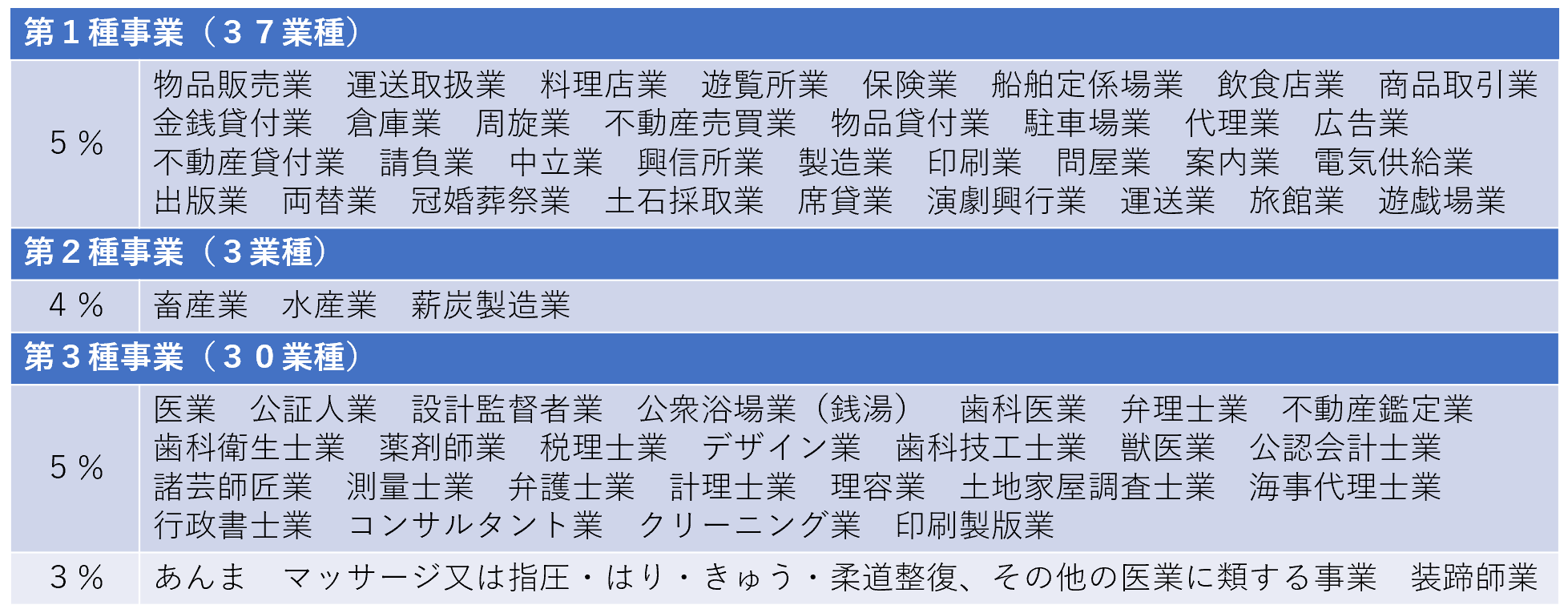

なお、事業税がかかる職種と、かからない職種があります。

事業税がかからない職種は、

- 芸術(画家・漫画家・音楽家・文筆家など)

- 林業

- 農業

- 医療

また、事業税がかかる職種と税率は、

事業所得者は青色申告の特典を利用することができます。

青色申告を行うと、原則65万円の所得控除が認められます。

ただし、確定申告の期限までに間に合わなかったり、帳簿の不備があったりする場合、青色申告特別控除額は10万円に減額されてしまいます。

消費税

副業で年間売上が1000万円を超えた場合、消費税の納税義務が発生します。

具体的には、年間の副業売上が1000万円を超えた場合、その2年後から消費税の納税義務者となります。

また、その年の副業売上が1000万円を超えた場合、2年後の確定申告で、損益計算書を税務署へ提出することになります。

複数の副業を行っている場合は、全ての副業売上を合算し、消費税の納税義務を判定します。

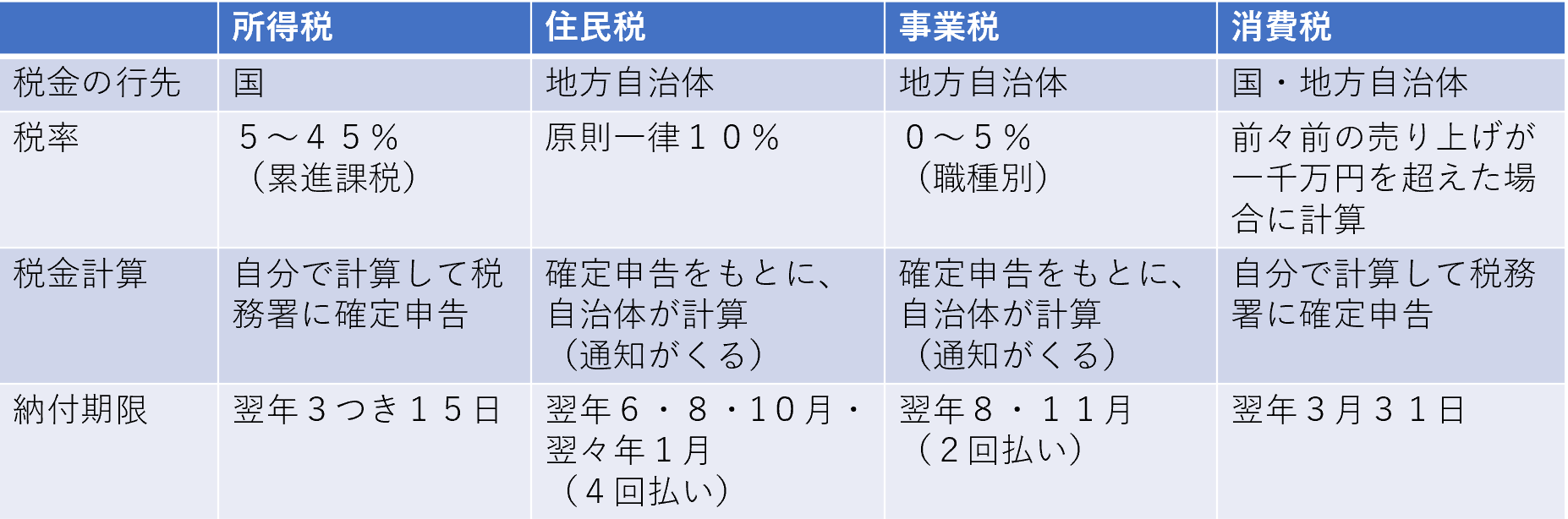

4つの税金の違い

所得税・住民税・事業税・消費税の違いについてまとめました。

税金の計算方法について

非常勤講師として働くと、給与所得としての収入が発生します。

しかし、副業をする場合は、その収入の種類によって、税金の計算方法が異なります。副業で得た収入がどのようなものかによって、所得税や消費税の対象になるかどうか、また、どのような控除が受けられるかが変わってきます。

給与所得と事業所得の違いについて

給与所得と事業所得は、税法上の所得の区分の一つです。

給与所得とは、会社や団体などから雇用されて働くことによって得られる所得のことで、給料や賞与、退職金などが該当します。

事業所得とは、自分で事業を営んで利益を得ることによって得られる所得のことで、個人事業主やフリーランスなどが該当します。

給与所得と事業所得の違いを以下にまとめます。

1. 税率

給与所得の場合

給与所得は、源泉徴収されることが多いため、税率は所得税表に基づいて決まります。

副業で得た収入が給与所得である場合は、非常勤講師としての給与所得と合算して、総合課税されます。

この場合は、所得税や住民税の税率は、合計した収入の金額に応じて段階的に上がります。

ただし、副業で得た給与所得が年間20万円以下であれば、非課税となります。

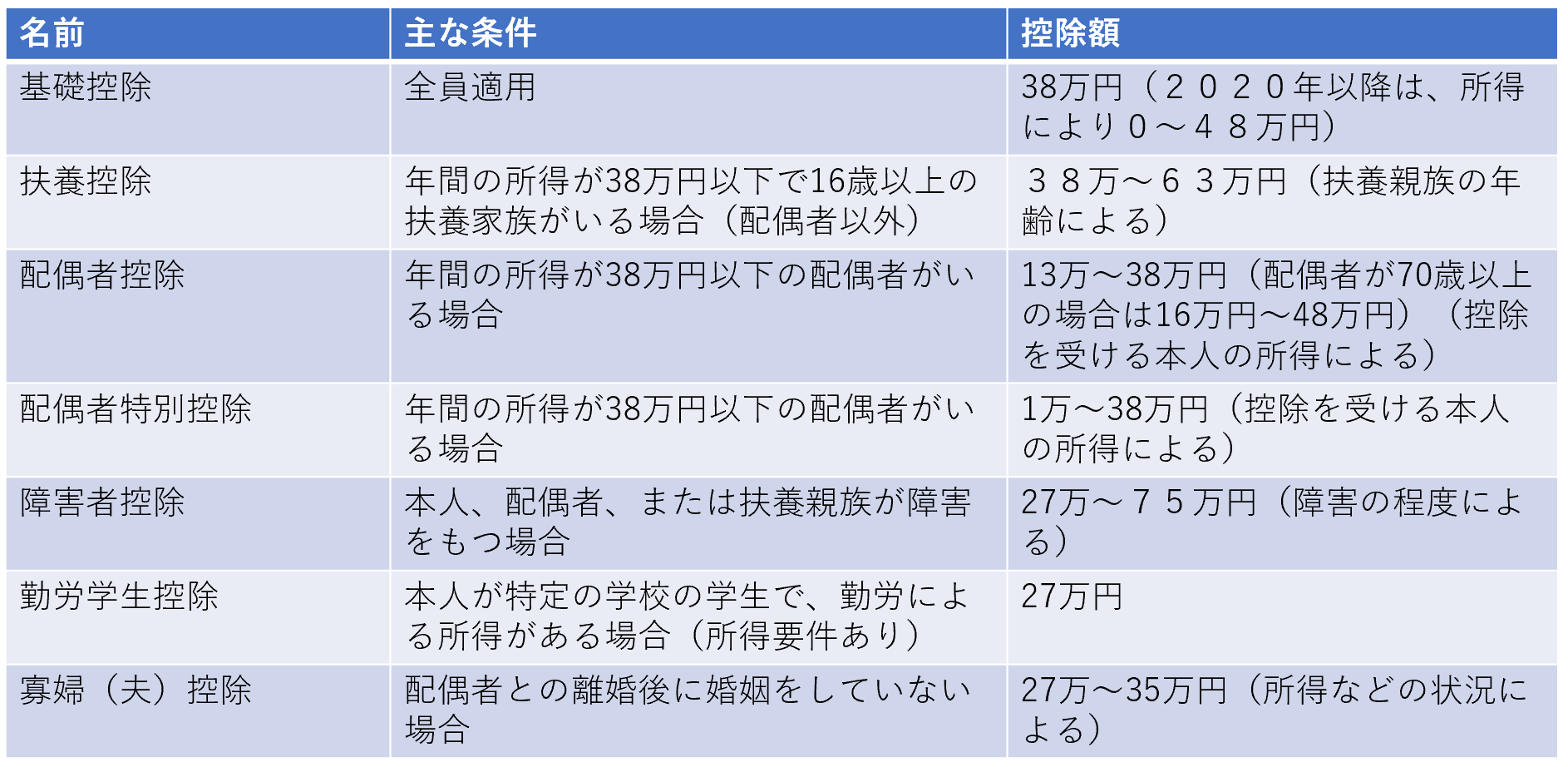

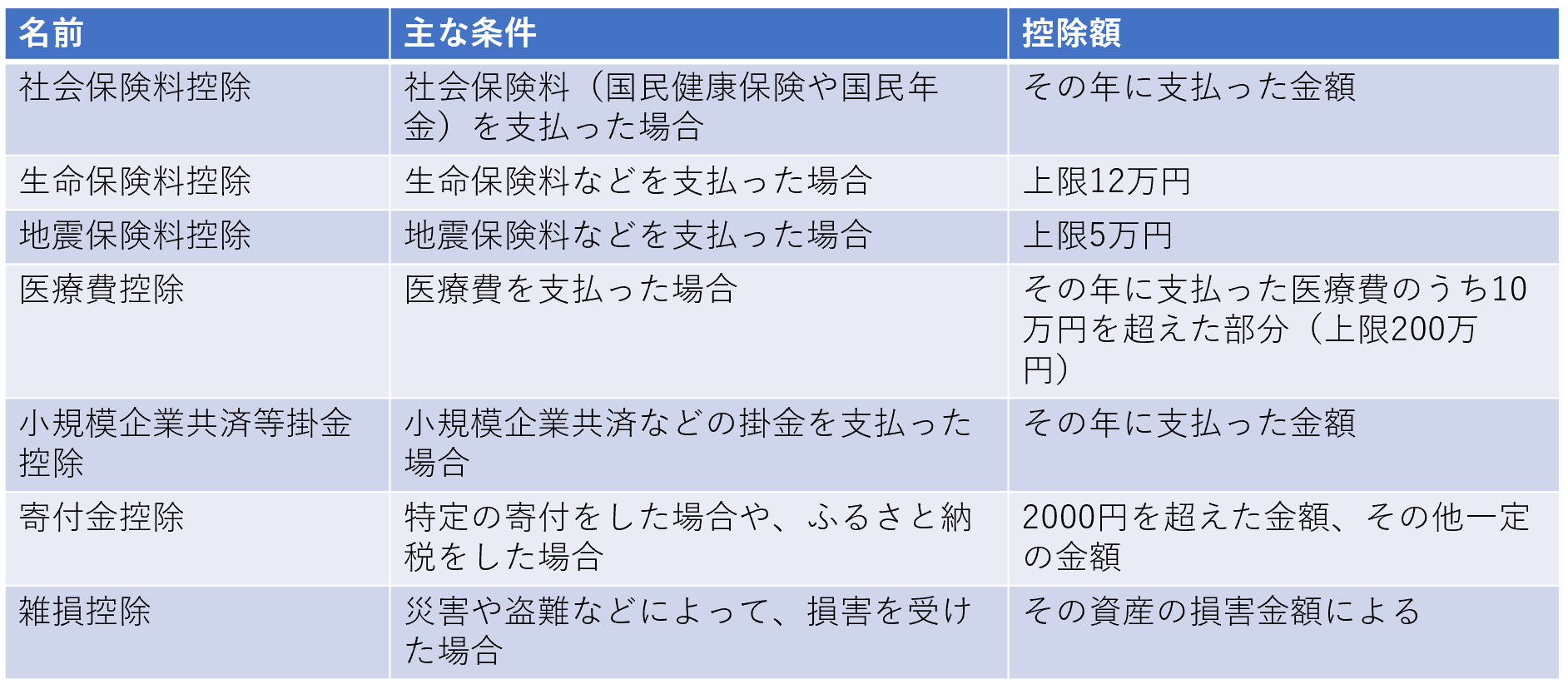

所得控除の一覧は、以下の通りです。

人に関する控除

生活などに関する控除

事業所得の場合

副業で得た収入が事業所得である場合は、非常勤講師としての給与所得とは別に、青色申告または白色申告をする必要があります。

この場合は、所得税や住民税の税率は、事業所得の金額に応じて段階的に上がります。

また、消費税も課税対象となります。

事業所得は、必要経費を差し引いて課税されるため、経費の計算方法にも注意が必要です。

事業所得が年間50万円以下であれば、非課税となります。

その他の場合

副業で得た収入が不動産所得や譲渡所得などの他の所得である場合は、非常勤講師としての給与所得とは別に、確定申告をする必要があります。

この場合は、所得税や住民税の税率は、他の所得の金額に応じて段階的に上がります。

また、消費税も課税対象となります。

ただし、他の所得が年間20万円以下であれば、非課税となります。

2. 所得控除

給与所得は、基本的に給与所得控除と社会保険料控除が適用されます。

これらの控除は、源泉徴収票に記載されている金額をそのまま使うことができます。

一方、事業所得は、基本的に必要経費控除が適用されます。

これは、事業に関係する支出をすべて計算してから差し引くことができます。

ただし、必要経費控除をする場合は、青色申告を選択する必要があります。

白色申告を選択した場合は、一定額の経費のみを控除することができます。

青色申告と白色申告の違い

青色申告と白色申告とは、所得税の確定申告の際に選択できる申告方式のことです。

青色申告と白色申告では、記帳の方法や控除の額などが異なります。

一般的には、青色申告の方が記帳の義務が厳しく、白色申告の方が簡単ですが、青色申告の方が税金の節税効果が高いと言われています。

具体的には、以下のような違いがあります。

記帳の方法

青色申告では、売上や経費などを日々記録する「日記帳」と、資産や負債などを年末にまとめる「貸借対照表」を作成する必要があります。

また、青色申告特別会計ソフトを利用する場合は、そのソフトで作成したデータを電子媒体で提出する必要があります。

白色申告では、日記帳や貸借対照表を作成する必要はありません。ただし、売上や経費などの証憑(領収書や契約書など)は保存しておく必要があります。

控除の額

青色申告では、所得から「青色申告特別控除」という控除を受けることができます。

この控除は、事業所得が650万円以下の場合は65万円、それ以上の場合は100万円です。

また、事業用資産の減価償却費や経費として認められるものは全額控除できます。

白色申告では、青色申告特別控除は受けられません。また、事業用資産の減価償却費や経費として認められるものは一定の限度額までしか控除できません。

確定申告書の種類

青色申告では、「確定申告書A」という書式を使用します。

この書式では、売上や経費などを詳細に記入する必要があります。

白色申告では、「確定申告書B」という書式を使用します。この書式では、売上や経費などを簡易に記入することができます。

3. 確定申告

給与所得は、基本的に確定申告をする必要がありません。

ただし、以下のような場合は確定申告をする必要があります。

- 給与以外の収入がある場合

- 所得控除や税額控除などを受けるために確定申告が必要な場合

- 所得税の還付を受けるために確定申告が必要な場合

一方、事業所得は、基本的に確定申告をする必要があります。

ただし、以下のような場合は確定申告をしなくてもよい場合があります。

- 事業所得以外の収入がない場合

- 事業所得が65万円以下である場合

- 青色申告特別控除(65万円)を受けるために確定申告が不要な場合

非常勤講師が副業をする際には、自分の収入の状況や申告方法を把握し、適切に税金を計算しましょう。

非常勤講師が確定申告をする場合の手続きと注意点

非常勤講師として副業をしている方は、年末調整ではなく確定申告をする必要があります。確定申告とは、自分の収入や支出を税務署に報告し、所得税や住民税を計算して納めることです。

確定申告の期間は、原則として翌年の2月16日から3月15日までです。

ただし、電子申告を利用する場合は、3月31日までに行うことができます。

確定申告をする際には、以下の手続きと注意点を押さえておきましょう。

収入の計算方法

非常勤講師の収入は、自治体によって違いますが、通常、事業所得ではなく給与所得として計算されます。

個人事業主の場合は事業所得となります。

また、副業の収入が非常勤講師の収入より大きくなった場合は、事業所得として扱われる場合があります。

事業所得とは、自営業やフリーランスなど、自分で仕事を探して行う場合の収入です。

事業所得の計算方法は、売上(収入)から必要経費(支出)を差し引いたものです。

必要経費とは、仕事に関係する費用のことで、例えば交通費や教材費、書籍代や通信費などが該当します。

必要経費を計算する際には、領収書やレシートなどの証明書類を保存しておくことが重要です。

確定申告の方法

確定申告をする方法は、紙で行う場合と電子申告で行う場合があります。

紙で行う場合は、税務署や市役所などで配布されている「青色申告決算書」や「確定申告書」などの用紙に必要事項を記入し、税務署に提出します。電子申告を行う場合は、国税庁のホームページから「e-Tax」というシステムにアクセスし、マイナンバーカードや電子証明書などを用意してオンラインで申告します。

電子申告の方が紙で行うよりも手間が少なく、確定申告書の作成や提出が簡単にできます。

税金の支払い方法

確定申告をした後は、所得税や住民税を支払う必要があります。

税金の支払い方法は、納付書で行う場合と口座振替で行う場合があります。

納付書で行う場合は、税務署から送られてくる納付書に記載されている金額を郵便局や銀行などで支払います。

口座振替で行う場合は、事前に税務署に口座情報を登録しておき、指定された日に自動的に税金が引き落とされます。

口座振替の方が納付書よりも忘れずに支払えるメリットがあります。

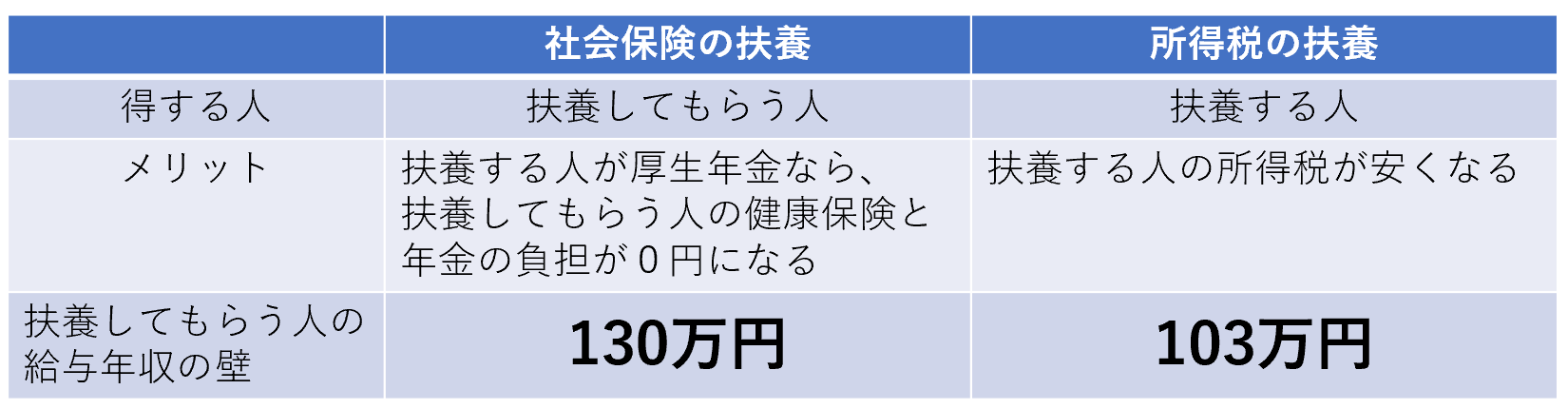

扶養から外れる税金の違い

あなた以外に収入源がある場合、扶養に入った方が、得な場合があります。

非常勤講師×副業をする場合、以下の金額を越えないように注意しましょう。

得をする人が、社会保険の場合と所得税の場合で違います。

収入によって変わる税金

非常勤講師として副業をする場合、税金の面で注意すべきことはいくつかあります。

まず、副業収入が20万円を超えると、確定申告が必要になります。

また、副業収入が103万円を超えると、国民年金の第二号被保険者になります。

さらに、副業収入が200万円を超えると、住民税の所得割が課税されます。

これらの税金の負担を軽減するためには、副業にかかった経費をきちんと計算して、必要経費として申告することが大切です。

非常勤講師の副業は、自分のスキルや知識を活かして収入を増やすチャンスですが、税金のルールも把握しておくことで、より安心して副業を続けることができるでしょう。